離婚と住宅ローン

離婚の際、一緒に住んでいたマイホームをどうするかが大きな問題です。

例えば共有関係にあったり、連帯債務を負っている場合は、慎重に取り決めをしておくことが大切です。

当社では、最近離婚に伴う任意売却が年々増加しており、全体の3割を越えております。

相手方への直接連絡が困難な場合は、当社が間に入り進めていきますので、どうぞご安心ください。

可能な限りアドバイスをさせていただきます。

離婚に伴う住宅ローンの悩みは任意売却で解決

-

元夫が滞納している

離婚を機に片付けておきたい!

オーバーローンの

家を売りたい

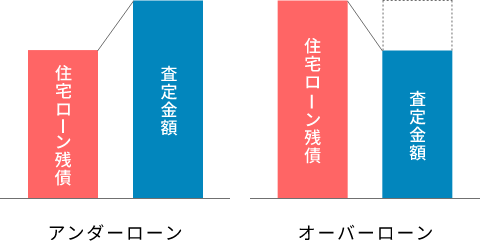

離婚により不要になったマイホーム、ローンが残っている状態で売却するには、売却価格と住宅ローン残額との関係によって2つに分けて考えることができます。

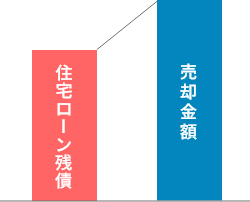

アンダーローンの場合

売却金額でローンが返済できるので、手元にお金を残せます。

これは、夫婦で協力して築いた財産となり、離婚の際には、財産分与の対象として分配できます。

売却金額で住宅ローンが完済できる

アンダーローン

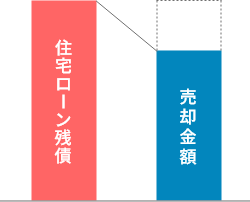

オーバーローンの場合

売却金額よりもローン残高が多い「オーバーローン」の場合は、どうしたら良いでしょうか?

銀行は住宅ローン全額を返さないと担保をはずしてくれません。

「オーバーローン」の家の売却する場合、不足分を用意することが必要です。

売却金額だけでは住宅ローンが完済できない

オーバーローン

「オーバーローン」の家

完済して売却か 任意売却か

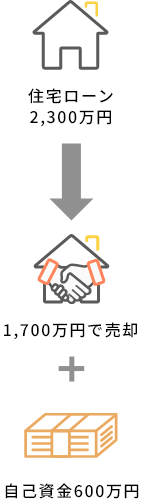

ローンを完済して売却したい方は、身内から借りるか、別の銀行でローンを組んで資金を調達するという方法があります。どうしても延滞をしたくない場合はこの方法をとることになります。

自己資金が用意できず月々のローンが払えないようであれば、任意売却という方法があります。

いずれか悩まれている場合、一度ご相談下さい。

■完済して売却

■任意売却

オーバーローンについてはこちら

オーバーローンについてはこちら

任意売却したいが

元妻と連絡が取れない

元妻が連帯保証人の場合、連絡が取れないと任意売却を進めることができません。

当社が連帯保証人の同意を頂くようサポートします。

任意売却を行うためには、連帯保証人の同意が必要です。

なぜなら、売却後に残った住宅ローンの債務が連帯保証人にも請求されるからです。そのため売買価格に対して納得してもらう必要があります。

本来なら、離婚前に取り決めておく必要がありますが、話し合いが出来ていない場合も多く、ご自宅の問題が解決していないまま離婚するケースも少なくありません。

離婚後のご相談で、当人同士が直接連絡を取れない場合、当社が間に入りサポートすることで、無事に任意売却ができて解決したケースが数多くあります。

お客様の状況に応じたいろいろな解決パターンがございますのでまずはご相談下さい。

義父の土地に建てた家を

任意売却したい

当社が義父との間に入り、任意売却に向けて話し合いをサポートします。

任意売却を行うためには、土地所有者である義父と今後の対応策について話し合いを行い、任意売却について同意を得ることが必要です。

ところがこのような場合こじれていることが多く、義父はローンを滞納しているあなたに強く責任を求めてくるでしょう。

そうなると、住宅ローンの問題は放置されたまま離婚してしまうことになります。

そして離婚後は、妻やその両親に対して、連絡しても全く応じないことが多いようです。

このような場合でも当社が間に入り、義父に任意売却のメリットを説明することで、無事に解決できた事例も多くあります。

また、売却後の様々な不安に対しても、提携弁護士や税理士と協力してあなたの再スタートをサポート致します。

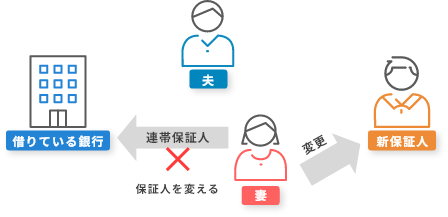

連帯保証人を外れたい

連帯保証人は、銀行の返済請求から逃げられません。

住宅ローンは元夫が支払うと夫婦間で約束して離婚しても、その後元夫が滞納した場合は、連帯保証人であるあなたが借金を支払わなければなりません。

「離婚したので自分は関係ありません。元夫が支払う約束なので元夫に請求してください。」と言いたいところですが、「連帯保証」は債権者との契約なので、債権者の同意がなければ連帯保証人から外れることはできません。

では連帯保証人を外れるにはどうしたら良いでしょうか。

連帯保証人から外れる4つのプラン

-

①夫に別の保証人を立ててもらう

保証人の第三者への変更は、新保証人となる方の勤務先や年収・年齢などの条件がよほど良くないと、銀行が了解しません。元夫の兄弟や両親などを引き受け手として探してもらうことになりますが、両親が高齢だと借入条件に合わず、兄弟は結婚していると家族の理解が得られないなど、現実的には、この方法で保証人を外れることは困難かもしれません。

-

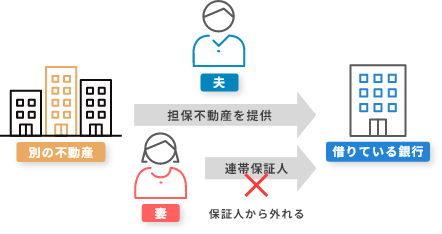

②夫に別の資産を担保に入れてもらう

夫に別の不動産があり、これを担保として差し出すことで債権者が了解する可能性があります。

元夫の両親に、担保として差し出してもらえる不動産があるか、確認しお願いしてみると良いでしょう。 -

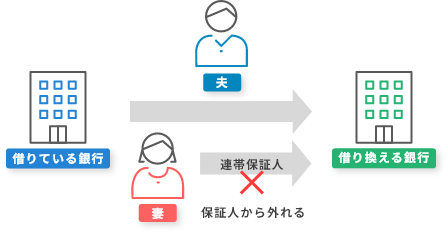

③夫に別の銀行に借り換えてもらう

元夫が借りている銀行とは関係ない別の銀行で、保証人なしの新しいローンに借り換えて貰えば良いのです。

但し、元夫の収入やその他の条件により、ローンの借り換えができない場合もあり、必ずしも確実な方法とは言えません。

この方法を使うには、元夫に滞納がないことが条件ですので、滞納する前に連帯保証問題を解決することが重要です。 -

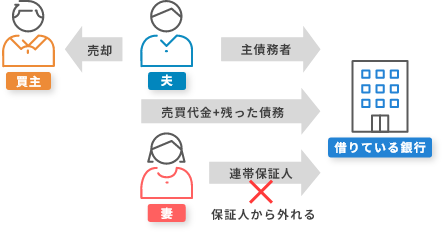

④売却し残債務を夫が一括して払う

相場価格で売却後、残債務は夫に別途資金を用意してもらい返済することで、連帯保証人を外れることができます。

用意できない場合、実家などから資金を用意してもらうか、またはローンを組んでもらうといった方法があります。

但しこの方法を使うには、元夫に滞納がないことが条件ですので、滞納する前に連帯保証問題を解決することが重要です。

それでもだめな場合、任意売却という方法があります。

当社では連帯保証人の元妻から相談を受けて、元夫と接触し任意売却を行うことがよくあります。

その場合、元夫となるべく関わりたくないという心理が強く働いている方も少なくないので、住所や連絡先などを伏せておきたいという要望がある場合も、最大限の配慮をしながら双方と連絡を取り、任意売却を進めておりますのでご安心下さい。

売却して財産分与を

受けたい

元夫名義の住宅を売却して残ったお金を財産分与

離婚と共に売却する場合、売却によって得られたお金(住宅ローン残高を差し引いた後の手取額)が財産分与の対象となります。

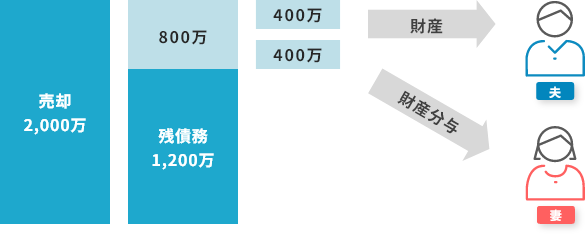

たとえば、自宅が2,000万円で売れるとしたら、住宅ローンが1,200万円残っている場合、住宅の価値がローン残額を上回っていますので、仮に自宅を売却してローンを返済すれば、手元に800万円の現金が残ることになります。

つまりこの住宅には、800万円分の財産的価値があると考えられ、財産分与の対象となります。

この場合、現金800万円を2人で400万円ずつ受け取れることになります。

片方が住み続ける場合は 利用しない者へ現金で精算する

次に、どちらかが住み続けたい場合はどうでしょうか。

片方が住み続けるとしたら、800万円の正味財産がある自宅を1人で利用できることになりますので、相手に対して400万円分を支払わなければなりません。

但しこのケースでは、売却した場合は手元に余剰のお金が残るので問題ありませんが、片方が住み続ける場合は、用意できるお金がないとなると、ローンを組むか実家から借りるなどして資金を調達する必要があります。

それでも資金が用意できない場合は任意売却をお勧めします。

任意売却なら住み続けることも可能です。

離婚後も住み続けたい

元夫が家を出て、妻子が住み続けるケースはよくあることです。この場合、元夫は養育費の代わりに住宅ローンを払う約束をするのですが、何らかの原因で払わなくなることがあります。

子どもの学校区を変えたくない・親が近くにいるので住み続けたい、という場合どうしたら良いでしょうか。

当社では、住み続けるためのいくつかの選択肢を用意し、お客様にあった最適なプランを提案しておりますので、一度ご相談ください。

離婚後も住み続ける4つのプラン

-

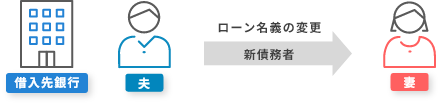

①ローン名義を自分へ変更してもらう

ローン名義を自分へ変更するには、元夫からあなたへ自宅の所有者名義とローンの債務者名義の2点について、銀行の了解を得なければなりません。

その際、あなたの勤務先や年収、年齢、健康状態といった総合的な資質が問われます。

さらに、あなたの資質がどんなに良くても、元夫の名前を外すことには保証会社がなかなか応じないのが現状です。 -

②元夫にそのままローンを払い続けてもらう

この場合、元夫は住宅ローンの負担に加えて、今度住む家の家賃も払わなければなりませんので、支払が滞る恐れがあります。妻の立場から見ると、夫が住宅ローンを滞納してしまえば,妻は立ち退きを迫られることになりますので,この方法は夫次第という、非常に不安定な立場におかれてしまいます。万一夫による住宅ローンの滞納が始まり、通知が来るようになったら、すぐに当社へご相談下さい。

-

③自分がローンを払い続ける

住宅ローンの債務者は元夫のまま,その口座に元妻が支払っていくという方法です。

この場合、自宅の所有者名義は元夫のままですので、元夫が担保に入れたり他人に売却したりする恐れがあります。また、個人情報の観点から、返済や問合せに関しても銀行は教えてくれませんので、とても面倒です。住宅ローンの名義や、返済行為をする場合の元夫の協力などについて、ご自身でも弁護士など専門家に相談しておくことをお勧めします。 -

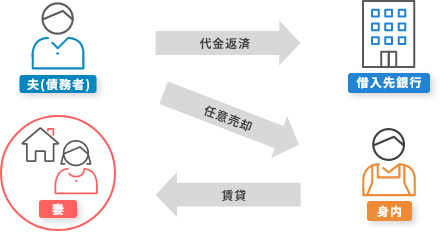

④任意売却し自分の身内に買ってもらう

元夫が住宅ローンを滞納していれば、あなたの身内に任意売却価格で買い受けてもらうという方法があります。

当社は、金融機関の承諾のもとに、親族間売買やリースバックの経験と実績を多数積んでおりますので、まずはご相談下さい。

離婚と住宅ローン ご相談の流れ

離婚に伴う住宅ローン相談の流れをご説明いたします。

当社ではお客様の御希望を第一に、それぞれのケースに合った対策を提案致しますので、その中から最も良い方法を選択することができます。ご相談は無料です。

お伺いした内容については、秘密厳守致します。

(宅地建物取引業法45条で宅建業者には「秘密を守る義務」があり、正当な理由がある場合でなければ、業務上取り扱ったことについて知り得た秘密を他に漏らしてはならないと規定されています。)

-

①住宅ローンの契約書を確認する

住宅ローン契約書を確認する

住宅ローンの契約書で、申込人の名義を確認してください。

契約書に夫と妻の署名があれば、妻も債務を負っています。

途中で借り替えている場合がありますので,契約書類一式を確認してみてください。

契約書が見当たらない場合は、銀行に直接確認することになります。この場合、夫と一緒に確認に行けば確実です。

契約の種類は次の3パターンに分けることができます。3つのパターン

住宅ローン残高を確認する

住宅ローンがどのくらい残っているかがとても重要です。

現在の正確な残額はしっかり把握しておきましょう。

償還表があれば、通帳と照らし合わせて、住宅ローンの残高が確認できます。

残高がわからない場合、借入先の金融機関へ、借り入れた本人が問い合わせてください。 -

②住宅の相場を調査する

売却できる価格を調べる

不動産の評価は、一般に分かりにくいものです。

当社では、独自の査定システムを使い、現地調査に基づいて詳細な調査を行い、データベースをもとに、売却する場合の見込額を算出します。

また、より高く売るための販売方法も提案致します。 -

③売却方法を検討する

査定額とローン残高から売却方法を検討

査定額とローン残高をもとに、売却可能性を判定することになります。査定金額よりもローンの残額が下回る(アンダーローン)なら、売却に問題ありません。しかし現実は,不動産の査定金額よりも住宅ローンの残額が上回る(オーバーローン)場合がほとんどで、売却するには不足資金を用意する必要があります。不足資金を用意できなければ売却が出来ず、離婚後もローンの支払が続くことになります。ローンの支払が困難であれば、任意売却という解決方法があります。