対策1削れるところがないか 徹底的に家計を見直す

家計を見直すには、家族の協力が必要です。

節約できるところがないか、ご家族で家計収支を見直して下さい。

住宅ローンの滞納が始まると、金融機関はどのような動きに入るのでしょうか。また、どのようにして自宅は差し押さえられるのでしょうか。

競売が始まるまで、任意売却のチャンスはあります。少しでも早くご相談ください。

住宅ローンの滞納が続くとどうなるでしょう。

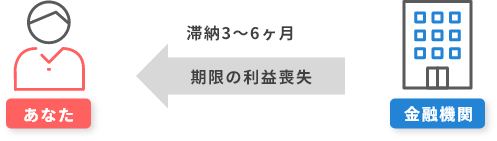

住宅ローンを6ヶ月支払いができないままで放置していると、金融機関では次の処理段階に移り、「期限の利益喪失予告通知」という催告書が送られてきます。

(催告書は金融機関によっては3か月後に送られてくる場合もあります)

期限の利益とは月々の住宅ローンを約束どおり返済すれば、返済完了まで分割払いができるという、大変大きな権利です。

この催告書に「次の期日までに滞納分を支払わなければ、期限の利益が喪失され、残った住宅ローンを一括で支払っていただきます。」といった内容が書かれています。

期限の利益を喪失後は、滞納分を用意して持参しても、期限の利益は復活しませんのでご注意下さい。

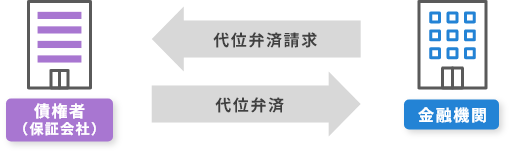

催告後、滞納分の支払がなされないと、金融機関はあなたへの請求をあきらめ、保証会社に借入金の全額を請求します。

このようにあなたの代わりに保証会社が全額返済することを代位弁済といいます。

代位弁済後は、保証会社が債権者としてあなたに住宅ローンの残債の一括返済を求めてきます。返済に応じないと担保になっているご自宅は競売にかけられてしまうのです。競売は、裁判所が強制的に売却しますので、ご近所にも自宅が競売にかけられていることが知れ渡り、つらい思いをすることになってしまいます。

住宅ローンが払えなくなったら、これから先どうしたらよいのでしょうか?

もし滞納が続けば、競売で家を失うことになります。

まずは、あなたが今どの状況に置かれているかを確認し、とるべき対策を紹介します。

家計を見直すには、家族の協力が必要です。

節約できるところがないか、ご家族で家計収支を見直して下さい。

住宅ローンを借り換えるという方法があります。今の住宅ローンを組んでいる銀行とは別の金融機関で新たに住宅ローンを組み、今の銀行に返済するというやり方です。…

今より金利の安い別の住宅ローンに借り換えることができれば、月々の返済を抑えることができます。返済期間を延長すれば、さらに月々の返済額を軽減できます。

但し、借り換えるためには、収入が安定していて延滞がないことが必要です。

家計の見直しや、住宅ローン借り換えを検討しても解決できない場合、返済条件の変更を銀行窓口に相談してみてください。

返済条件の変更は決して恥ずかしいことではありません。…

ほとんどの金融機関が、返済が困難になっているお客様向けに返済方法変更メニューを用意して対応しています。

具体的には、「返済期間を延長して月々の支払額を下げる」「しばらくの間利息だけの支払いにする」などです。

今後の収支見通しや、支払いを誠実に行いたい意思を強く主張して、銀行に応じてもらうようにしましょう。

但し滞納している場合、滞納分を一括返済しないと交渉に応じない場合がありますので注意が必要です。

いろいろな手段を講じても、長期的に見通しが立たないようなら、物件の売却(任意売却)も視野に入れておきましょう。…

競売にかけられるよりも、銀行の同意を得て任意売却するほうが高く売れる可能性があります。

この時点でも、遠慮なく当社へご相談下さい。相談無料です。

返済中の銀行の窓口から、今月分の引き落としができなかったので支払うよう、催促の電話や書面による引落し不能のお知らせが届きます。…

このような場合、支払ができない後ろめたさから連絡に応じないお客様が多いようですが、この時点でも銀行に相談に出向けば返済計画を見直してもらえるチャンスなので、返済に不安があればすぐにでも銀行や当社に相談するべきです。

当社では、お客様の家計収支を基に銀行への返済方法を一緒に考え、適正な返済計画を無料でアドバイス致します。

3~4ヶ月と滞納が続くと、督促状が届き、銀行の担当者からも連絡が来るようになります。

この段階でも返済計画の見直しをお願いすることができます。

但し、これまでの滞納分については返済することが条件になります。

銀行に「返済ができなくなりました。売却した金額を全部返済しますので、任意売却して解決したいと思います。」と伝えると督促はなくなります。…

あなたがローンを返済できなくても、銀行は保証会社に金額を請求できますので損害はありません。いろいろなことを聞かれるのは、銀行内の報告用としてヒアリングが必要だからです。返済が厳しいようであればこの時点で任意売却を決断するべきです。

住宅ローンの維持は期限の利益喪失の前まで!滞納6ヶ月になると、銀行から「来る何月何日までに滞納分を払わないと、その日をもって期限の利益を喪失します。」という最後の催告書が送られてきます。この日までに支払ができなければ、住宅ローンを月々分割返済していくことができなくなり一括返済しなければなりません。

まだ住宅ローンを返済し続けることが可能ならば、ここが最後のチャンスです。

親や親戚にお願いして、滞納分と遅延損害金を払えば、また毎月住宅ローンを払っていけるようになります。

滞納分を全額払わないと銀行の処理は次段階に代わり、銀行に代わって保証会社が住宅ローンの返済を求め、競売へ移行していくことになります。…

この時点で任意売却を希望することを伝えれば、競売にならず任意売却に応じてもらうことが可能です。

任意売却を希望することは、決して恥ずかしいことではありません。債権者の立場で考えるなら、競売を申し立てると裁判所に支払う費用が発生するだけでなく、競売の期間として6か月程度必要となりますので、債権者は任意売却に応じてくれることが多いのです。

住宅金融支援機構(旧住宅金融公庫)などは住宅ローンを滞納したお客様に対して、競売よりも任意売却で円満に処分することをホームページ上で勧めています。

住宅ローンの滞納が6か月分を超えてしまうと、金融機関は「期限の利益の喪失」を通告し、保証会社に全額返済(代位弁済)を請求します。

これ以降は毎月ローンを支払うことがなくなり、保証会社が債権者として、債務者に全額を一括返済するように迫り、応じないと競売を申立てることになります。

債権者から競売を申し立てられる前に、債務者であるあなたから連絡を取り、任意売却して解決したいと依頼してみることが、少しでも有利な条件で売却できるポイントとなります。

債権者が競売を申立て競売が始まると、裁判所から執行官が尋ねてきますが、実はまだチャンスはあります。

この時点で当社にご相談されるお客様も多数おられ、何とかぎりぎりで任意売却が成立できております。

一刻も早く当社へご相談していただくことをお勧めします。

任意売却という選択肢があります任意売却なら、競売と違って時間的余裕があります。

これまで通り住み続けたい場合には「リースバック」や「親族間売買による買戻し」など、お客様の事情に合った解決方法を提案することができます。

また、相談時期が早ければ早いほど、お客様にとって有利な解決策を選ぶことが可能です。

| 任意売却 | 競売 | |

|---|---|---|

| 売却価格 | 高く売れる 市場価格に近い価格で売却できる場合が多く、競売に比べ残債を少なくできるケースがほとんどです。 | 安く売られる 市場価格より3~4割安くなるため、残債も多くなります。不動産業者が転売用として買い取ることが多いようです。 |

| 引越費用 | 相談可能 ほとんどの場合、 引越費用を確保できます。また、引越日は購入者と相談できるので、ご希望に近い日程を設定することも可能です。 | 出ない 引越費用などは捻出されない為、たとえお金がなくても、出て行かなければなりません。また、明け渡し日には強制執行になる場合もあります。 |

| 残債について | 交渉可 交渉可当社を含めて、債権者と話し合うことができるので、債務額や月々の返済額について、希望を聞いてもらえます。 | 交渉難航 競売により立ち退いた後の残債についても、サービサーなどの専門家と交渉しなければならないので、どうしても不利になってしまいます。 |

| 近隣との問題 | 近隣に知られない 通常の不動産売買と同じ販売活動をしますので、近隣に売却理由はわかりません。 | 近隣に知られる 裁判所で閲覧可能であり、インターネットや情報誌でも公開されるだけでなく、チラシを撒く業者もおりますので、近所に知れわたります。 |