よくある質問

競売に関する質問

-

01競売になってしまいましたが、今からでも間に合いますか?

競売開始決定通知が届いてからでも、十分間に合いますのでご安心下さい。

当社に相談にいらっしゃったお客様の中には、他社に任意売却を依頼していたにもかかわらず、放置されて競売になったという方も多くいらっしゃいます。

当社は競売になった後の任意売却を最も得意としており、ほとんど問題なく任意売却ができております。

諦めないでできるだけ早くご相談下さい。 -

02裁判所から来週訪ねてくると連絡がありました。どうしたらいいですか?

残念ながら、立会いを拒否することはできません。

掃除していなくて汚れていても問題ありませんので、そのままの状態を見せて下さい。

裁判所から執行官が来るということで不安や疑問を感じられる方もあるかと思いますが、当社では対応の仕方をアドバイスできますのでご相談下さい。

指定された日時がどうしても都合が悪ければ、連絡すると日時を変更してくれます。

この段階になるとあなたに残された時間はわずかですが、任意売却は可能です。

早めに手続きに入れば一般に公開されることなく、ご近所に競売と知られずに売却できます。こうなったら一刻も早く任意売却されることをお勧めいたします。 -

03実は、住宅ローンを組む時に物件価格より高い金額のローン(オーバーローン)を組んだのですが、この場合でも競売を取り下げてくれるでしょうか?

結論から申し上げますと問題ありません。

オーバーローンの方でも競売を取り下げられますのでまずはお電話ください。

任意売却の費用に関する質問

-

01手元にほとんどお金が残っていませんが、売却時の手数料などはどのくらいかかりますか?

手元にお金がなくても大丈夫です。

任意売却の場合、売買価格の中から仲介手数料を差し引いて債権者へ返済できますので、お客様から直接ご負担いただくことはありません。 -

02任意売却を検討したいのですが、断った場合は相談料がかかりますか?

お客様から断られた場合でも相談料は無料です。

売却依頼した後で状況が変わり、任意売却を断念されたお客様もおられますが、当社は相談料を一切頂いておりません。任意売却が成立した場合のみ、成功報酬として宅地建物取引業法に基づき、仲介手数料を頂いております。 -

03無料相談といっても、その後いろいろな名目で料金が取られるのではないかと不安です。

結局、どこまでが無料なのですか?当社は不動産仲介業であり、売買代金に応じた仲介手数料を頂いております。ですから、当然相談は無料です。また、その仲介手数料についても、任意売却の場合は債権者様から配分してもらいます。売買代金から差し引いて良いので、お客様の手元からご負担頂く必要はありません。

費用名目とお客様の負担

-

相談料

初回から何度でも無料

-

調査費用

売却依頼中は当社負担

-

広告費用

販売活動中は当社負担

-

仲介費用

負担はゼロ

-

アフターサポート

何度でも無料

-

引越し代に関する質問

-

01任意売却の際、引越し代はもらえますか?

引越し代は確保します。契約して引っ越し先が決まったら、売買が終わっていなくても、当社から引越会社に直接お支払する形をとりますのでご心配いりません。

また、新居の契約費用についても立て替えることが可能ですので遠慮なくご相談下さい。 -

02別の不動産業者は引越し代を100万円出すと言ってますが、御社はできないのですか?

100万円出すと言っておいて、あとになって20万円しかだめでしたという話は、よくある話で信用できません。

任意売却は債権者(金融機関)の同意が必要です。

その同意が取れる前から約束はできません。そのような業者には注意が必要と思われます。

引越し代については債権者にもよりますので事前に金額を約束できないのが現状です。当社はお客様の新しい生活の役に立つように、できる限り引越し代を確保しております。

住み続けたい場合の質問

-

01この家に住み続けたいのですが、無理でしょうか?

競売を避け、住み続ける方法の1つとして、リースバックという仕組みがあります。

リースバックとは、第三者(投資家の方など)や知り合い(親子や親戚)に一旦家を売り、自宅を賃貸物件として家賃を払いながら住み続けることをいいます。

家の所有権はなくなりますが、ご近所に知られることなく、お子様も同じ学校に通うことが可能です。

もちろん、毎月の住宅ローンの支払いに比べると、負担が少なくなります。

また、将来、頑張って買い戻すことも可能です。

当社は各種ケースでのリースバックに精通しておりますので、まずはご相談下さい。

当社では、住み続けたい場合の対処法として4つのプランを用意しております。住み続けたい4つのプラン

連帯保証人に関する質問

-

01兄が私の連帯保証人ですが、気を付けることはありますか?

連帯保証人であるお兄様に迷惑がかからないように、最善を尽くさなければなりません。

住宅ローンが払えなくなって、あなたが任意売却を債権者に相談するとします。

すると債権者は、あなたとお兄様がそろって任意売却を申し出ることを求めます。

そうなるとあなたは、ローンが払えなくなり任意売却することをお兄様に説明しなければなりませんので、残った債務についても話が及ぶことでしょう。

お兄様との話し合いが難しいケースでは、当社が間に入り任意売却のメリットを説明することで解決した事例も多数ありますので、まずはご相談ください。

ここでもっとも避けるべきことは、連帯保証人に言いにくいからと黙って破産することです。

もしあなたのお兄様が事業をやっているとしたら、会社がなくなりその社員にまで影響が及ぶことになります。

たとえ不仲になっていても、お兄様には絶対に相談しておかなければなりません。

場合によっては、お兄様も自己破産や個人再生手続きが必要になるかもしれませんので、その場合は当社で弁護士や司法書士をご紹介致します。

残債務に関する質問

-

01残った借金をどうやって払っていけばいいでしょうか?

残った借金の返済は、毎月の収入から支出を差し引いて、その残りの中から払える金額を計算します。

たとえ月々5千円でもそれが精一杯の金額であれば、誠意をもって説明することが必要です。

どうしても返せない場合でも、恐れることはありません。

出来る範囲で返済をしていくか、自己破産するかを検討すればよいのです。

当社では、顧問弁護士・司法書士への無料相談をご案内するとともに、再スタートされるお客様の不安やお悩みにお答えすることで、任意売却後も安心して頂けるようサポートをしております。残債務とは

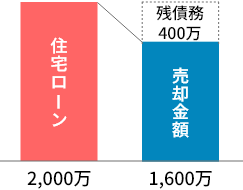

任意売却及び競売でご自宅を手放しても、住宅ローン債務は残ります。

売却したからといって、債務が消えるということはありません。この任意売却で返済した住宅ローンの残りを、残債務と言います。

管理費滞納について

-

01マンションの管理費の滞納はどうなりますか?

滞納管理費は売買代金から支払うことができます

任意売却の場合、滞納している管理費については、引渡し時に売買価格より差し引いて管理会社に支払うよう当社が段取りしますので、あなたが支払う必要はありません。

区分所有法で滞納分が買主に引き継がれるからです

その理由は、マンションの管理費を滞納したまま売買すると、区分所有法に基づき、買主に債務が引き継がれますので、新たな買主が滞納管理費の支払義務を負うことにあります。

そうなると、買主は滞納分を売買価格から差し引くよう売主へ求めてきます。

そのため任意売却の代金支払においても、売主が売買価格から滞納管理費を支払うことを債権者は認めるのです。

マンション管理費の滞納は放置しないで対策を考えましょう

マンションの管理費や修繕積立金の延滞を放置すると危険です。

延滞が続くと管理組合から法的手段として支払督促を申し立てられたり、裁判にかけられて給料を差し押さえられたりすることがあります。

最悪の場合は競売にかけられて、マイホームを失ってしまうことにもなりかねません。

当社ではこの場合の解決事例がいくつかありますのでご相談ください。

固定資産税の差押について

-

01固定資産税の差押がついていますが、任意売却できますか?

任意売却は十分可能です。当社があなたに同行し、納税課の徴収担当者との交渉をサポートします。

面倒な手続きは当社で行います。

滞納のまま放置すると差し押さえられます。

固定資産税は年4期に分けて、住民税や国民健康保険は毎月発生します。

滞納が続き半年・1年となってくると毎月の発生に加えて滞納分も払っていかなければならなくなります。

滞納を放置していると、市町村から大切な財産を差し押さえられ、場合によっては公売などにより売却されるといった滞納処分が行われることになります。

固定資産税などの滞納による差押は、裁判所に訴えることなく、役所の権限で行われますので放置することは危険です。

前もって役所との相談が必要です。

差押対象の財産は預金・生命保険・学資保険・給与・不動産などです。

差し押さえられてしまうと、後々の生活に支障が出ることになります。

このようなことにならないために、今の収支だとどれくらい払っていけるかを計算して、役所に対して計画的に支払う予定であることを説明して交渉しましょう。

ご希望があれば当社が同行してサポート致します。

失業や病気などで、期限どおり納税ができないような場合は、分割して納付できる場合がありますので、役所の担当の方と相談するようにしましょう。

破産に関する質問

-

01弁護士から破産を勧められていますが、任意売却できますか?

破産申立て前に任意売却しても、詐害行為にあたらなければ任意売却できます。

住宅ローン残高が時価相当額を明らかに上回っている場合(いわゆるオーバーローン状態)であれば、問題ありません。

担保をとっていない他の債権者に分配する余地がなく債権者間の配分が不公平、という理由でトラブルになる恐れがないからです。

そして、抵当権を設定している銀行には、破産手続き中であっても担保不動産から優先的に債権を回収する「別除権」という権利がありますので、あなたが破産の前に任意売却してこの銀行に返済しても問題はありません。

任意売却の後に自己破産すれば、管財事件になったとしても少額管財ですみますので、手続き費用が安く、スピードも早くなります。

当社では、オーバーローン状態であれば、売却代金が妥当でその配分や使途が証明できるよう注意しながら、破産前に任意売却することをおすすめします。

破産を勧められていても、任意売却を活用して活路を開くべきです。

あなたが任意売却を希望しても、相談先の弁護士によっては破産の前に任意売却することに否定的な方もいらっしゃいます。「今回任意売却をしないで管財人に任せましょう」という考えもあるのです。このような弁護士に相談した場合、任意売却のメリットが得られません。

中には任意売却に協力してくれる理解のある弁護士も数多くおられます。任意売却することは間違っていないので、相談している弁護士先生に、任意売却したいというあなたの意向をはっきりと伝えて下さい。

たとえ、弁護士先生から破産を勧められていても、破産の前に積極的に任意売却を活用して活路を開くべきです。

当社にご相談頂くと、あなたが依頼されている弁護士に対して、現在の査定額をもとに残債務と比較して、明らかなオーバーローン状態であることや、公平な配分調整が可能であることを書面で報告し、あなたと共に任意売却の許可を頂くようにしております。破産前に任意売却するメリット

■任意売却をした後に自己破産をする方が 期間や費用の負担が少ない

■任意売却なら 引越し代(生活準備金)を捻出することが可能

■税金の滞納がある場合 ご自宅の売却金額の一部を滞納額に充てられる可能性がある

任意売却の前に破産するデメリット

■自宅をもったまま破産を行うと費用がかかる

自己破産を行う場合、先に不動産の任意売却を行ったほうが有利です。

理由は、不動産を所有した状態で自己破産をすると、裁判所から破産管財人が選任され、ほぼ管財事件になるからです。そうなると、破産申立費用・弁護士費用のほかに、破産管財人の費用までを負担する必要ができてきます。

すでに破産手続き中の方は、任意売却したいと弁護士先生にお願いしてください。■破産に関係なく競売で家を失ってしまう

住宅ローンの支払を止め、任意売却を債権者に相談しないまま破産手続きを進めていくと債権者は競売手続きを進めていきます。

競売で売却されるまで住めるので、ある程度メリットがありますが、裁判所の執行官がたずねて来て、中の写真を撮られたものが裁判所で競売不動産として一般に閲覧されたり、新聞に掲載され競売にかかっていることが周囲に知られることになります。

入札を検討している業者が、周りをうろつき、『入札するので家の中を見せて下さい。』と、チャイムを鳴らして、訪問してきたりします。やがて落札者が『このたび私が競売で落札し所有者になりました。早急に出て行ってください。』とやってきて家を失ってしまいます。

競売を避けるためには、任意売却を行うべきです。

破産で、家をどうしたら良いかわからない方は一度ご相談下さい。

オーバーローンに関する質問

-

01住宅ローンが多い家でも売れますか?

住宅ローンが多い家を売る場合、理由は2つ考えられます。

1つは、ローンの返済が出来ずに延滞となり仕方なく手放す場合で、これを任意売却といい、債権者の許可を得て売却することができます。

もう1つは、ローンは支払えるが、離婚・住み替えなどで家を売却するケースです。この場合、住宅ローンの残高から売却金額を差し引いた不足分を、ローンを組むなどして調達することで売却が可能です。

離婚に伴う質問

-

01離婚した夫が住宅ローンを滞納していますが、なんとか住み続けることはできますか?

住み続けるには、任意売却して、リースバックという方法があります。

リースバックとは、協力してくれる第三者にご自宅を売却後、借家としてそのまま住み続ける仕組みです。

あなたの身内に協力者がいれば、購入をお願いしてください。

協力者がいない場合でも、問題ありません。

当社でリースバック先をお世話することが十分可能です。

離婚後のご相談で当人同士が直接連絡を取れない場合、当社が間に入りサポートすることで、無事に任意売却ができて解決したケースが数多くあります。

お客様の状況に応じたいろいろな解決パターンがございますのでまずはご相談下さい。

遺産相続と任意売却

-

01任意売却中に父親が死亡しました。相続で気を付けることはありますか?

父親名義の不動産を相続した場合、債権者から「残債務を全額払わないと裁判の上強制執行する」という通知を受けます。その後は差し押さえられ、競売にかけられることになります。債務がある状態で、不動産を取得したことにより、債権者とトラブルにならないよう注意が必要です。

具体的には、弁護士・税理士との相談も必要になってきますので、当社にご相談下さい。