任意売却

このような方はぜひ任意売却を考えてください

住宅ローンの支払いが厳しく今後の支払いが困難な方

住宅ローンを滞納しているまたは滞納の恐れがある方

離婚した元夫が約束した住宅ローンを払わない

銀行や保証会社から督促状や催告書が届いた方

銀行や保証会社から期限の利益喪失通知が来た方

裁判所から競売開始決定通知が来た方

弁護士や司法書士から自己破産をすすめられている方

固定資産税や国民健康保険の滞納で差し押さえられた方

リースバック・買戻しで住み続けることを希望される方

連帯保証人となっている銀行から督促状や催告書が届いた方

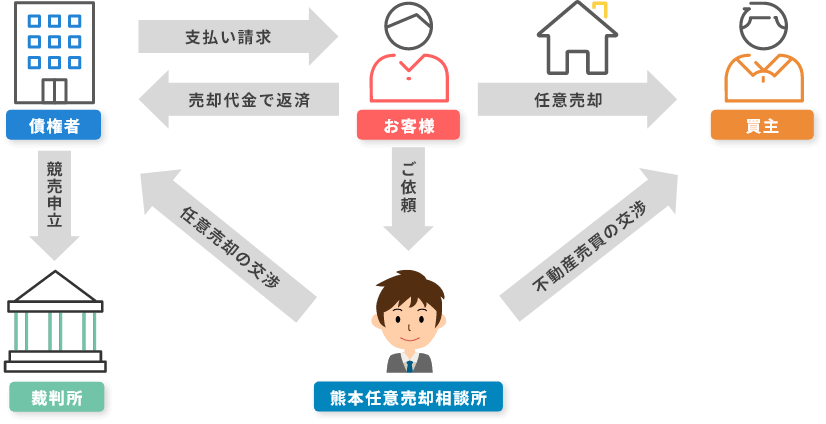

任意売却とは

住宅ローンの支払いが困難になると、ご自宅は差し押さえられ、やがて競売にかけられます。

任意売却とは、競売にかけられる前に、債務者(所有者)であるあなたと、債権者(金融機関など)の合意のもと、あなたの意志(任意)でご自宅を売却することをいいます。

「任意売却」と「競売」を比べると、競売はあなたの意思とは関係なく自宅が処分されてしまい、売買代金は全て債権者への返済に充てられますが、任意売却だと引っ越し費用を確保でき、場合によっては住宅を残すことも可能で、とても有利な手段になるのです。

では、お客様が任意売却を申し出た時に、債権者はどのように思うのでしょうか・・・。

実は債権者は、任意売却を歓迎しています。

なぜなら、債権者の立場から見ると、任意売却は競売より高く売買でき、より多くの債権を回収できるからです。

住宅金融支援機構などは、任意売却の手順書を作り、積極的に進めているほどです。

いずれにしても、債務者にも債権者にも、任意売却は断然メリットがあるのです。

任意売却6つのメリット

-

01手元に資金が残せる

競売と違い、余剰金によって引っ越し費用や当座の生活費を確保することができます。 条件によっては当社で家賃・敷金・引っ越し費用・当座の生活費などの立て替え払いも可能です。

-

02売却に伴う費用はすべて自己負担なし

仲介手数料・税金やマンション管理費の滞納などは、売却代金から控除して充当されます。その分債権者への返済が減額されますので、お客様の負担はありません。

-

03競売より高値で売却できるので残債務が減らせる

競売は事前に内覧ができないことや、裁判所が瑕疵担保責任を負わないことから、その分安く売られることが多いのに比べて、任意売却は高く売却できるのでその分残債務が減り、その後の家計再生が楽になります。

-

04引っ越し時期を選べる

引っ越し時期は買主様と交渉して「任意」に決めることができます。競売は、自分の意思と関係なく裁判所が決めます。

-

05返済苦が原因だと知られずに売却できる

任意売却なら、通常の住み替えのための売買ということで、ローン破たんが売却理由であることを周囲に知られずに解決できます。しかし競売になると、インターネットや競売情報誌に掲載されるばかりでなく、競売オークションとして入札を斡旋する業者が近所にチラシを撒いたりしますので、あなたの家が競売にかけられていることが近所中に知れわたってしまいます。

-

06住み続けることができる場合がある

当社ではまず、そのまま住み続けるために、親子・兄弟など親族への売買を強力にサポートします。協力してくれる親族がいない場合でも、条件が合えば当社が買取ってお貸しすることも可能です。

競売との比較

| 任意売却 | 競売 | |

|---|---|---|

| 売却価格 | 高く売れる 市場価格に近い価格で売却できる場合が多く、競売に比べ残債を少なくできるケースがほとんどです。 | 安く売られる 市場価格より3~4割安くなるため、残債も多くなります。不動産業者が転売用として買い取ることが多いようです。 |

| 引越費用 | 相談可能 ほとんどの場合、 引越費用を確保できます。また、引越日は購入者と相談できるので、ご希望に近い日程を設定することも可能です。 | 出ない 引越費用などは捻出されない為、たとえお金がなくても、出て行かなければなりません。また、明け渡し日には強制執行になる場合もあります。 |

| 残債について | 交渉可 交渉可当社を含めて、債権者と話し合うことができるので、債務額や月々の返済額について、希望を聞いてもらえます。 | 交渉難航 競売により立ち退いた後の残債についても、サービサーなどの専門家と交渉しなければならないので、どうしても不利になってしまいます。 |

| 近隣との問題 | 近隣に知られない 通常の不動産売買と同じ販売活動をしますので、近隣に売却理由はわかりません。 | 近隣に知られる 裁判所で閲覧可能であり、インターネットや情報誌でも公開されるだけでなく、チラシを撒く業者もおりますので、近所に知れわたります。 |

誰に相談したらよいか

銀行窓口に相談?

住宅ローンの返済が苦しい場合、まず銀行窓口での返済猶予交渉をすることになります。返済猶予交渉が上手くいけば、それで問題ありません。

しかし、返済猶予しても、それでもローンを払えなくなった場合、任意売却することになったとします。その場合銀行が紹介した不動産業者は、銀行の担当者が融資をしたい取引先であり任意売却のプロではありません。

しかも、あなたの立場より、銀行の立場で考えて売却が進んでいきます。

そのうちに銀行から保証会社へ債権が移り、保証会社が任意売却を行うことになり、銀行の手を離れてしまいます。

弁護士に相談?

住宅ローン以外の債務があり、取り立てから解放されることを最優先する場合は、弁護士が最強です。やはり一番確実で頼りになります。

当社に任意売却の相談に来られるお客様の中には、並行して弁護士に債務整理の相談をされているケースがよくあります。

この場合まず、お客様から弁護士へ任意売却を先にしたいという意思をきちんと伝えていただきます。

その上で当社から弁護士に対して、鑑定価格をもとに、借入残高と比較して明らかな担保割れ状況であることを説明し、任意売却の許可を頂くようにしております。

しかし、弁護士の中には破産を優先してしまう方もおられ、任意売却ができなかったケースも多々ございます。

仮に自己破産を視野に入れておられる場合でも、自宅を売却後に破産をした方が、破産費用が安くて、免責が下りるまでの期間も短くなります。

また自宅を失いたくないという思いで弁護士に相談されても、自己破産の処理の中で管財人が売却することが多いので、自分の自由意志で売却することはできなくなり、任意売却のメリットを活用できなくなります。

今後どのようにしたいのか、考え方によって適切な相談先かどうかが決まりますのでしっかりと考える必要があります。

一般の不動産業者に相談?

任意売却を行う場合、一般の不動産業者が行う仲介業務だけではまとまりません。

債権者(銀行・保証会社・サービサー)・債務者・保証人・市役所(差押権者)・離婚した相手方など様々な利害関係人が関係しており、それぞれの立場を熟知し、任意売却実務に精通していなければ、利害関係の調整ができません。

任意売却に熟知していない不動産業者に相談した場合、任意売却が上手くいかず、依頼しても何もしないで放置されてしまい、結局競売になっているようです。

任意売却専門業者に相談?

一般の不動産業者は、売主から依頼を受けて広告活動を行い、買主を探索して契約まで進めていくのが主な仕事です。 しかし任意売却の場合、売買代金を住宅ローンが上回っており、債権者に抵当権を外してもらうよう説明し、交渉しなければなりません。

任意売却がうまくいくかどうかは、会社の知名度や大小ではなく、任意売却に精通した相談者の立場で行動できる専門業者に依頼するかどうかによって決まると言えますので、任意売却専門の当社に相談するのがベストです

いつ相談したらよいか

■もっと早く相談していたら・・・

もっと早く相談していたら・・・

相談に見えたお客様はおっしゃいます。

また私たちも、「もっと早く当社へご相談いただければ、希望通りに進められたのに…」と思ってしまいます。

自分の意志で任意売却を選択することで、精神的な負担が随分と解消され、前向きな気持ちで新生活への準備ができるのです。

■相談するのに早すぎるはありません

任意売却の相談時期は、早ければ早いほど良いといえます。

時間が経てば経つほど任意売却できる期間が限られてしまい、対策として実行可能な選択肢が減ってくるからです。

このような場合一刻も早くご相談下さい

次の住宅ローンが払えず滞納になりそう

滞納が始まった

銀行から督促状がきた

競売開始決定通知がきた

裁判所から執行官がきた

任意売却の流れ

-

当社へご相談

まずは無料相談からスタートします。

お客様のご要望をお伺いします。正式な依頼は相談後にご検討いただきますのでご安心下さい。早期段階でのご相談で、任意売却の成功率が上がります。

まずはお気軽にお電話ください

相談無料

秘密厳守 -

現状確認と方針の提案

将来の計画から現状を考え、ご希望を優先して解決策を提案します。

①住宅ローンの滞納状況を確認

滞納期間がまだ2~3ヶ月以内の場合、金融機関は任意売却の対応はしてくれません。

しかし、期間が4ヶ月以上経過すると、金融機関は「事故」とみなし、債権は金融機関の手から離れ、保証会社(サービサーともいう)へ移ります。同時に個人信用情報センターにおいて、ブラックリストとして登録されます。

このあと、債権者の同意を得て任意売却を進めることになります。 住宅ローンの延滞が4ヶ月以上続くと、住宅ローンを融資した金融機関等から、住宅ローンの分割払いができなくなったので残りのローンを一括返済するよう求められます。(これを「期限の利益の喪失」といいます。)

そして、住宅ローンの契約時に保証会社との契約をしていれば、保証会社から金融機関に代わり返済した旨と、その返済した額の一括返済を求める通知が来ます。(これを「代位弁済」といいます。)

この通知にも、「支払いがなければ、法的手続き(いわゆる競売)を取ります。」という内容が記載されていることがあります。通知が来ても、お客様から特に連絡をしない限り保証会社からは連絡はありません。

この状態になりますと任意での売却処分が出来るようになります。②抵当権の残債務の確認

設定している抵当権の残債務及び差押における税金の滞納額を確認します。

今後売却する不動産に差し押さえられる可能性がある無担保ローンや税金の滞納の有無についても確認します。

③生活状況の確認・売却後の残債務の説明

お客様の勤務先・収入及び支出を確認します。

残債務について、債権者は毎月の支払可能額を検討しなければなりません。

収入があり返済可能と判断した場合は、残債務の支払いについて厳しく対応してくる場合がありますので、その対応をあらかじめ考えておくためでもあります。④不動産売却のシミュレーション

不動産の価格査定をします。

査定と残債務のバランスによってお客様の希望されている内容(例えば引越し費用など)を満たすことが出来るのかを一緒に検討します。

-

専任媒介契約の締結

お客様が当社へ売却の依頼をする場合、当社のみに仲介の依頼をするという専任媒介契約書に署名・捺印を行い契約を締結します。

この契約書により、債権者に対して当社が任意売却の仲介の依頼を受けた事を証明し、債権者との交渉をスタート出来ます。

費用はかかりません

-

債権者との調整

各債権者とお客様との間で、配当などの調整を行います。住宅ローン以外に消費者金融等からの借入がある場合、当社の顧問弁護士を紹介いたします。

債権者によっては、任意売却を進めるにあたり面談を希望するところもあります。生活状況の聞き取りをして、売却後の残債務に対する月々の返済額を決める判断材料にするためです。

面談の場合 当社も同行します

-

販売活動の実施

任意売却による販売活動ができるようになると、通常の売却方法と同じようにインターネットの掲載・新聞折り込みチラシ・オープンルームなどの販売活動を行います。

もちろん、任意売却ということは一切掲示することはありません。また、お客様の希望があれば、当社のみで買主を探す方法での販売活動も行います。

-

売買契約の締結

購入申込を受けたら、抵当権抹消の承諾を取り、売買契約を行います。

購入申込が入りましたら、当社から債権者に価格の妥当性について確認を取ります。

任意売却の場合、売却価格決定の最終的な権限は債権者側にあります。この価格の妥当性を周辺相場と物件の状況を調査した資料に基づいて債権者の同意を得ることが、一番のポイントになります。 -

引き渡しと代金決済

売買契約後、決済前に引越しをすることになります。

決済時には、お客様・買主様・債権者・当社・司法書士が集まります。決済場所は、買主様側指定の金融機関になることがほとんどです。

決済手続きは司法書士が中心になって事務的に進みます。

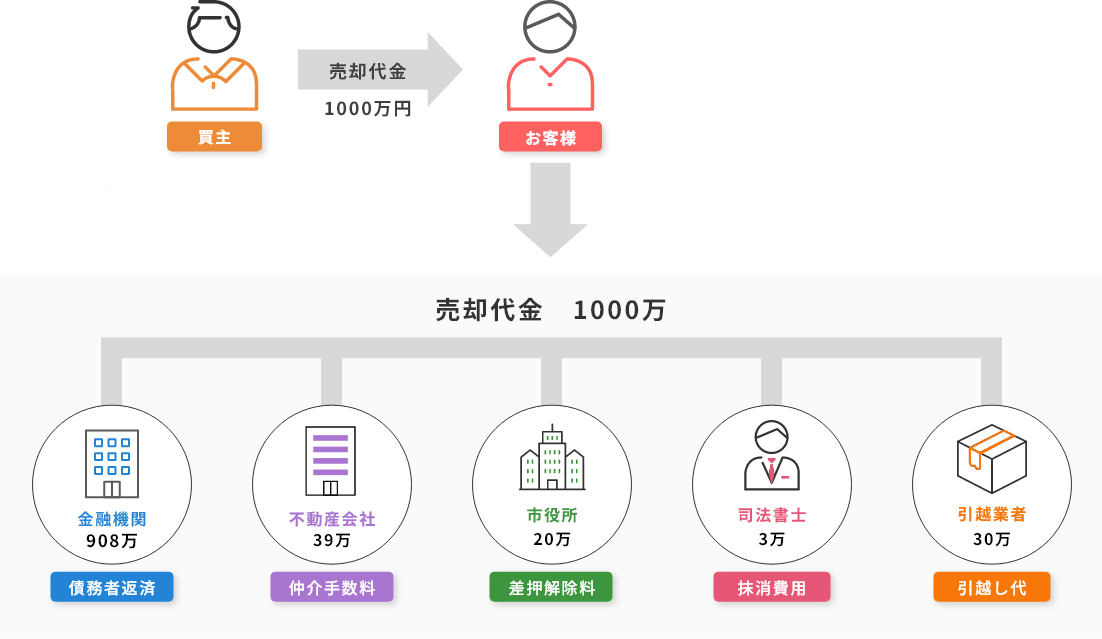

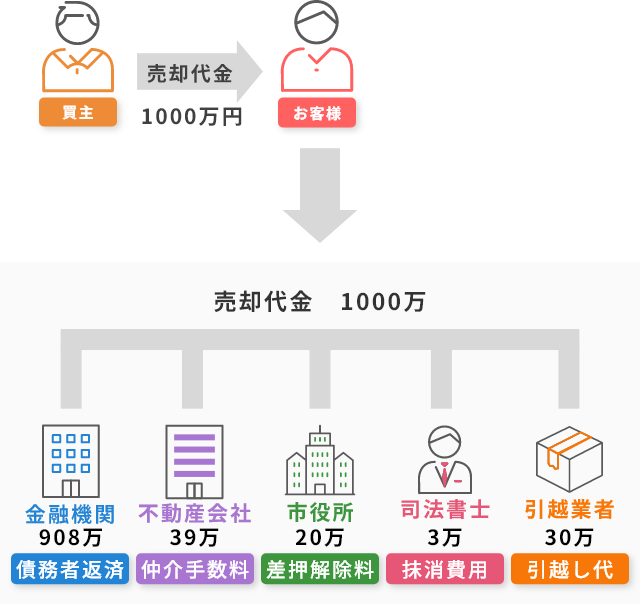

任意売却の費用について

費用は0円

任意売却の場合、仲介手数料を売却代金の中から差し引いて銀行へ返済しますので、お客様に費用の負担はありません。

費用には滞納税金の差押解除料、管理費滞納分、抵当権抹消登記費用なども含まれます。

債権者が認めてくれれば、引越し代も売却代金から控除できます。

もし任意売却ができなかった場合でも、相談料等を請求をすることはありません。

どうかあきらめないで、ご相談下さい。

任意売却費用の配分事例