解決事例

共有状態を親子間売買で解決

- お名前

- 高橋様(仮名)

- 市区町村

- 八代市

- 滞納状況

- なし

- 種別・築年数

- 一戸建て・築15年

- 金融機関

- 地元銀行

親と収入合算してローンを組んだ家 結婚を機に引っ越すことに

高橋さん45歳、15年前父親が家を建てる時、父親だけではローンが承認されなかったので、収入合算してローンを組みました。

家は2世帯型の広い平屋で敷地も広く、親子3人が暮らすには申し分ない環境です。

高橋さんは結婚しても親と同居するつもりでおりました。

ところが、のちに高橋さんが結婚することになり、相手の職場が高橋さんの自宅から1時間以上かかるため、同居して通うのは厳しくなり、親子で話し合った結果引っ越すことになりました。

その後も高橋さんは、ローンの半分にあたる月4万円を、親に送金しています。親は年金生活のため月々4万円しか払えません。

高橋さんはアパートの家賃7万円に加えて住宅ローンの4万円も負担しなければならず、家計を圧迫するようになりました。

家賃と住宅ローンの二重払いを解決するには

高橋さん夫婦の相談内容は、「家を売却し 家賃4万円で貸してほしい」というものです。

そこで、以下の4つの対策を提案し、高橋さん夫婦と検討しました。

-----------------------------------------------------------------------------------

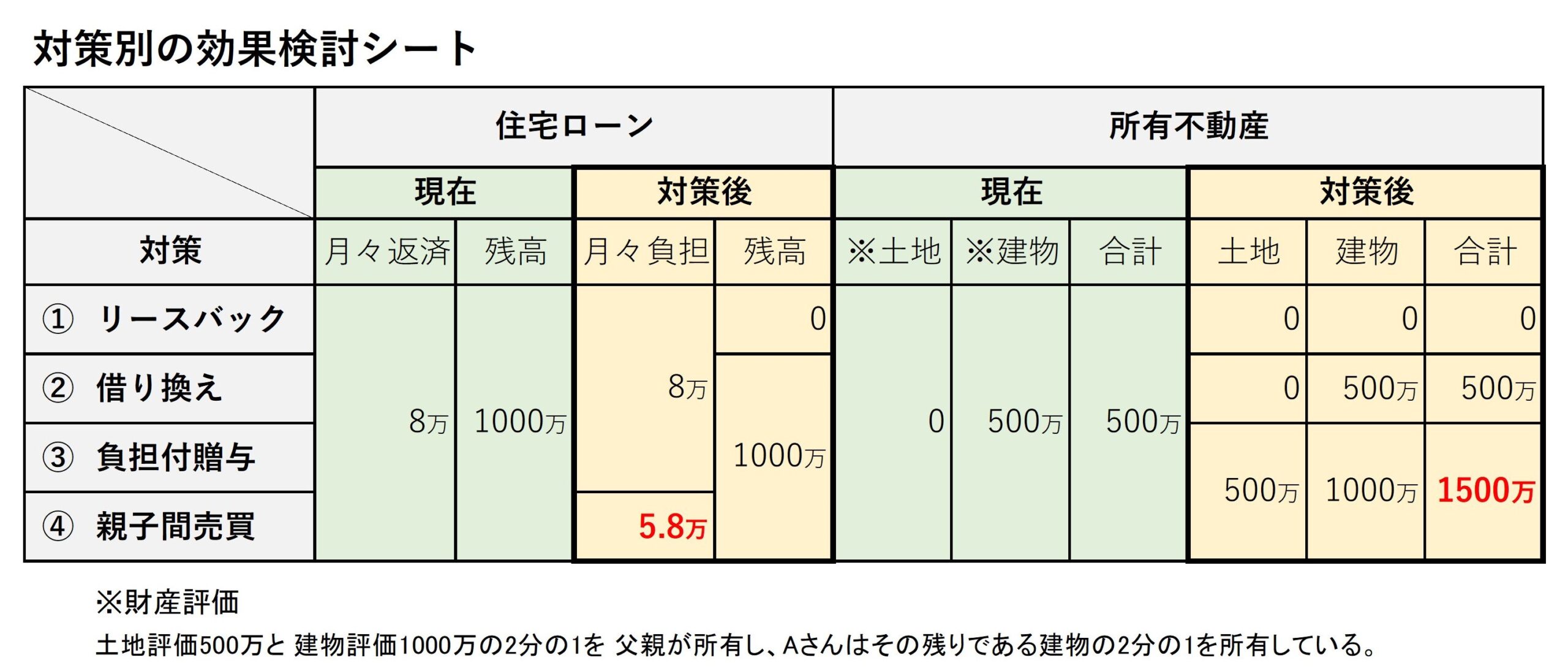

前提条件

・所有者 : 土地は親 建物は 親2分の1・高橋さん2分の1

・査定額 : 土地 500万円 建物 1,000万円

・残債務 : 1,000万円

・月返済額: 住宅ローン8万円 (うち半分は高橋さんの負担)

-----------------------------------------------------------------------------------

➊のリースバックをした場合

住宅ローン返済が家賃に代わり、月々の負担は変わりません。

リースバックは、破産する人にはメリットが大きいですが、高橋さんは破産ではないので採用しません。

➋の借り換えをした場合

借り換えは借入期間の延長ができないので、月々の負担はさほど変わりません。

高橋さんは、月々の返済額を減らしたいので採用しません。

➌の負担付贈与をした場合

高橋さんへの名義変更ができるので、資産形成の効果大です。しかし、親の土地と建物持分の贈与を受けるので、父親が亡くなった場合、相続分を侵害したと兄弟から言われる恐れがあります(遺留分侵害額請求という)ので、Aさんは採用しません。

➍の親子間売買をした場合

新たに長期ローンを組むので、月々の返済が減り、かつ土地建物すべてが高橋さんのものになります。

不動産業者の仲介による正式な売買であり、当社は翌年の確定申告時に備えて価格査定書を準備しておりますので、価格の妥当性が証明できます。

検討シートをもとに相談した結果、高橋さんは親子間売買を採用しました。

親子間売買を選択

高橋さん夫婦は、➍の「親子間売買」を選択されましたので、当社の仲介で売買を行いました。

結果として、月々58,000円のローンを支払い、父親から30,000円の家賃をもらう為、賃貸契約を結びました。

これまでのローンは80,000円でしたので大幅に月々の支払いが減ったことになります。

家賃受け取り後の新たなローン負担は月々28,000円になりますが、自分の単独名義になったことで資産が手に入りますので、単なる出費とは違い前向きな投資と考えることができます。

担当者からの一言

★親子間売買は 価格が安すぎる場合税金が発生しますので 注意を要します。

☞「低廉譲渡」「みなし贈与」とみなされないよう、正しい評価により価格を決めました。

今回高橋さんが選択した親子間売買には、将来発生するトラブルを事前に解決する効果もあります。

将来父親の相続が発生した場合、土地全部と建物の半分が相続対象になってしまうからです。

「相続」を「争族」にしないよう、前もって対策を打つことができました。

(詳しくは後日お知らせいたします。)